La rentadora està programada per a les cinc de la matinada, s’ha assegurat que totes les bombetes són de baix consum, ja no compra roba que calgui planxar i a les deu de la nit de cada dia d’hivern ja és sota l’edredó nòrdic per apagar l’estufa. Són les rutines que Dolors Pau, una veïna de Barcelona, s’ha vist obligada a incorporar en el seu dia a dia per fer front a la factura de la llum, però podrien ser les de moltes altres llars dels Països Catalans. Concretament, i almenys, en deu de cada cent, segons l’informe d’indicadors del govern espanyol de l’any 2020. En contrast amb una pobresa energètica en alça, les empreses que dominen el subministrament elèctric a Catalunya, el País Valencià i les Illes han encadenat guanys milionaris any rere any.

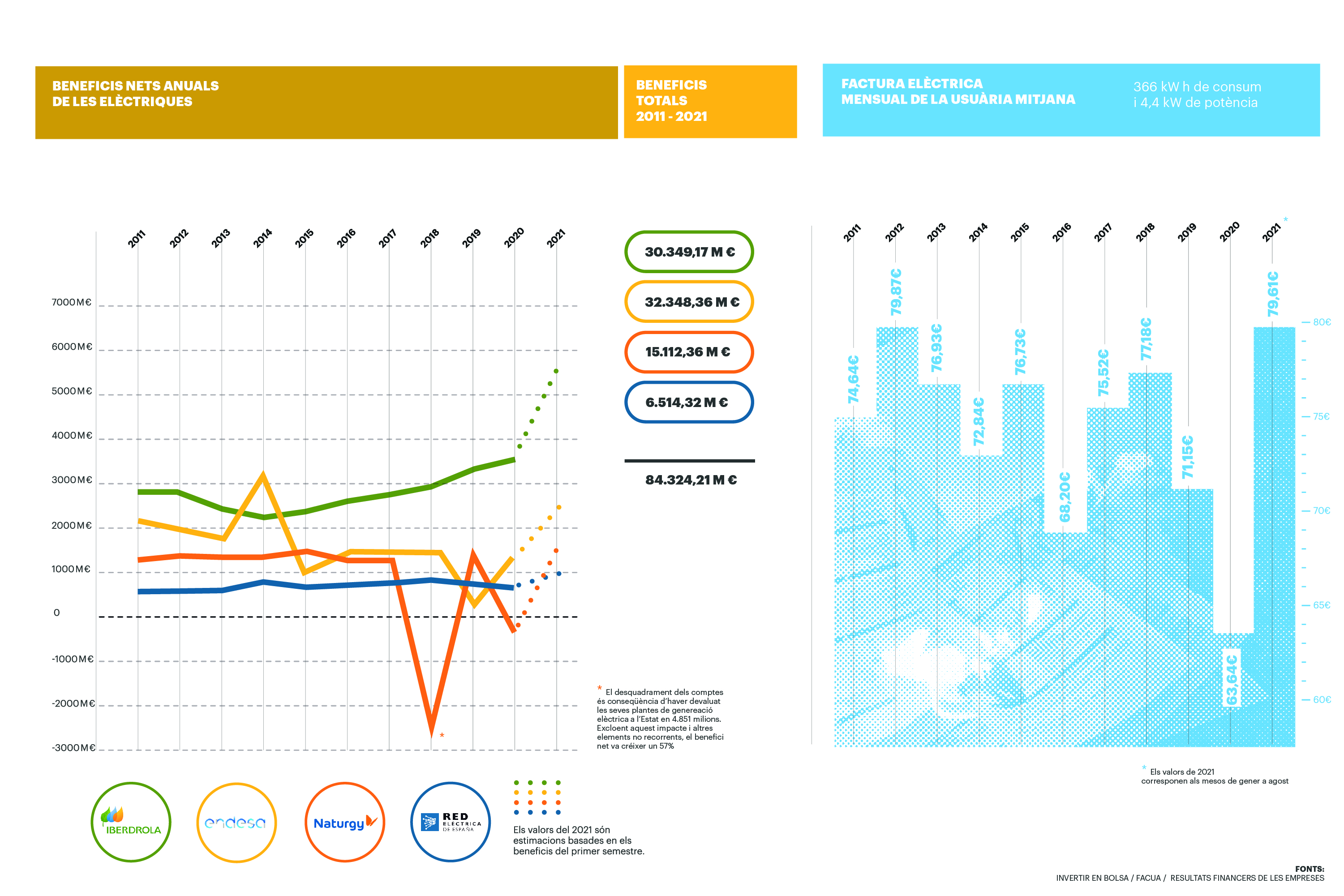

Amb el control del 85 % del mercat elèctric del conjunt de l’Estat espanyol, Endesa, Iberdrola i Naturgy sumen 9.600 milions de beneficis nets els darrers dos exercicis. I a les acaballes del primer semestre de 2021, quan el preu de la llum va començar a batre rècords històrics, s’embutxacaven només en mig any 3.160 milions. Ni més ni menys que 720.000 euros cada hora. Enmig d’una marató de màxims, el preu d’un servei indispensable per a la vida s’ha arribat a disparar fins als 188,18 euros per megawatt/hora (MWh), el 16 de setembre, quatre vegades més que un any enrere.

Al gener, alhora que arrencava la pujada de les tarifes i mentre el Banc Central Europeu (BCE) limitava la capacitat del sector financer per repartir els beneficis corporatius entre l’accionariat, l’oligopoli elèctric distribuïa 6.200 milions generats el 2020. Els dividends d’Endesa, Iberdrola, Naturgy i EDP –antiga Hidrocantábrico–, que fa poc ha adquirit Viesgo-Repsol, anaven sobretot a satisfer les expectatives d’un grapat de fons d’inversió internacionals, que són qui, en aquests moments, mouen els fils de l’oligopoli elèctric espanyol. Per als amos invisibles del sector, “l’empatia social no cotitza en borsa”, contràriament al que va proclamar la ministra espanyola per a la Transició Ecològica, Teresa Ribera.

De Nova York a Sidney, de Qatar a Noruega

BlackRock, Qatar Holding LLC, Norges Bank, The Vanguard Group, Capital Research and Management Company, Macquarie Infrastructure and Real Assets o Fidelity Investments apareixen entre l’accionariat de més d’una elèctrica espanyola. Algunes, alhora, figuren en l’informe “Top 500 Asset Managers” de gestores de fons d’inversió més grans del món. El negoci elèctric sempre ha estat en el punt de mira del capital perquè ofereix una bona rendibilitat, fins a un 10 % el 2018, un percentatge que la mateixa Comissió Nacional dels Mercats i la Competència (CNMC) va denunciar.

Les dues societats que avui dia tenen més pes entre la propietat de l’oligopoli elèctric espanyol operen des de puntes oposades del món: Sidney i Nova York. El banc d’inversió australià Macquarie ja és un dels majors propietaris de plantes solars a l’Estat, però, a més, amb el 25 % d’accions controla Viesgo, braç a braç amb EDP, arran de l’operació de juliol de 2020 que ha reduït de cinc a quatre el ventall de grans elèctriques. Des dels Estats Units, una de les grans gestores de fons del món, BlackRock, suma més d’un 12 % d’accions entre Iberdrola i EDP. Com una gota malaia de l’Ibex-35, la seva estratègia, basada a invertir percentatges moderats en empreses dels índexs borsaris, l’ha convertit en l’epicentre dels mercats financers i ja gestiona actius per valor de més de nou milions de milions de dòlars: 7,5 bilions d’euros, sis vegades el PIB espanyol.

El preu d’un servei indispensable per a la vida s’ha arribat a disparar fins als 188 euros, quatre cops més que fa un any

Per Alfons Pérez, de l’Observatori del Deute en la Globalització (ODG), l’entrada de capital privat internacional en les elèctriques “imprimeix una dinàmica d’hiperacceleració per aconseguir resultats trimestrals positius i repartiment de dividends”. Uns beneficis que per a la cooperativa de producció i consum d’energies renovable Som Energia no haurien de prevaldre: “Entenem que l’electricitat és un bé de primera necessitat i, al contrari del que veiem en els comptes anuals de moltes empreses, no hauria d’haver-hi voluntat d’enriquiment”, reflexiona Víctor Naval. A més dels guanys monetaris, pel fet de participar en diverses empreses del sector i alhora de l’Ibex-35, Pérez afegeix que els inversors “van imposant les seves pròpies estratègies a les juntes d’accionistes i tenen una capacitat d’influència sectorial i estructural”.

Juntament amb BlackRock, la gestora Fidelity International Limited és un dels fons estrangers amb més presència al parquet borsari espanyol i, a molta distància de l’empresa italiana Enel, figura entre els principals accionistes d’Endesa. A l’1 % que té de l’elèctrica, s’hi suma un 8 % d’Indra, un 4 % d’Amadeus, un 3 % de Cellnex i de Grifols, i un 2 % de Ferrovial. Amb un patró similar es mou el gran fons estatunidenc Capital Group que, a més d’Endesa i altres societats cotitzades, es refugia en Red Eléctrica Española (REE), que té el monopoli del transport de l’energia a l’Estat i ha anat reduint el seu capital públic fins al 20 %. El multimilionari gallec Amancio Ortega també s’ha fixat en aquesta peça essencial per al subministrament elèctric, i l’estiu passat va comprar un paquet accionarial valorat en més de 450 milions, convertint-se en el segon propietari.

El mercat encara es pot fer més estret el pròxim mes, quan, si es materialitza l’oferta pública d’adquisició (OPA), el fons australià IFM passarà a controlar gairebé el 23 % de Naturgy i la propietat acabarà concentrada en molt poques mans. IFM, que també és un aliat predilecte de les empreses de l’Ibex-35, se situaria ben a prop dels principals accionistes: Criteria Caixa, Rioja Acquisition –una societat de CVC Capital Partners i la banca March– i el fons nord-americà GIP.

L’especulació dels estats

Si, a través de l’empresa Enel, l’Estat italià té un peu posat a Endesa i l’algerià fa el mateix amb Naturgy i EDP mitjançant Sonatrach –un dels principals proveïdors de gas de l’Estat espanyol–, Qatar, Noruega i la Xina en tenen més d’un al conjunt de l’oligopoli elèctric per mitjà de fons sobirans. Aquests vehicles d’inversió amb diners públics han guanyat influència en els mercats les darreres dècades i l’Estat espanyol ja és un dels deu principals receptors, segons l’Informe de Fons Sobirans 2020 d’IE University i ICEX-Invest in Spain.

Durant el mes d’octubre el fons australià IFM provarà d’aconseguir el 23 % de les accions de Naturgy

El Fons Global de Pensions noruec, a través de Norges Bank, és el fons sobirà més gran del planeta, i té participació a Iberdrola, EDP i, des del mes d’abril, a Naturgy. Encara que fa bandera del seu compromís per invertir en companyies que “combaten” el canvi climàtic, el seu capital d’1,1 bilions d’euros actuals es nodreix dels ingressos del petroli i el gas, i aquest estiu va incrementar la seva participació a Repsol per sobre del 3 %. Gràcies també als superàvits generats per la indústria del petroli i el gas natural, Qatar Investment Authority (QIA), el fons sobirà del país àrab, posseeix accions d’Iberdrola i alhora d’EDP, on també té un lloc el fons sobirà China Three Gorges (CTG), amb un sucós 19 %.

Alhora que han internacionalitzat la propietat, han globalitzat els seus impactes. L’Observatori de Multinacionals a l’Amèrica Llatina (OMAL) ha denunciat reiteradament perjudicis ambientals, socials i culturals de les tres grans elèctriques espanyoles.

Tensant les directives europees

Les empreses de l’oligopoli elèctric, a més d’atreure expresidents i exministres, són atractives per als inversors internacionals perquè són omnipresents al llarg de tot el cicle de subministrament elèctric i això els atorga un enorme poder. Malgrat una aparent diversitat, E-Distribución, Nedgia, i-DE, Energia XXI, Iberdrola Clientes o Gas & Power pertanyen només a les tres grans del sector –Endesa, Naturgy i Iberdrola– i copen la generació, la distribució i la comercialització d’electricitat.

Per trampejar la normativa europea, les grans elèctriques s’han trossejat. La directiva 2009/72/CE requereix la separació d’activitats, però contempla la presència d’empreses integrades verticalment, és a dir, del mateix propietari. La norma només explicita que hauran de ser independents pel que fa a la “personalitat jurídica, l’organització o la presa de decisions”. Una escletxa que es replica en la llei espanyola 24/2013 del sector.

El Fons Global de Pensions noruec té participació a Iberdrola, EDP i, des del mes d’abril, a Naturgy

Contravenint la mateixa normativa, Irene González-Pijuan, membre de la Xarxa per la sobirania energètica, denuncia que avui dia a l’Estat espanyol no hi ha cap període clar de concessió per a la distribució de l’energia, una activitat sobre la qual l’Estat es reserva un cert control, pel que fa al funcionament com a la retribució. L’article 24 de la directiva dicta que els estats membres “designaran o demanaran” a les empreses “que designin per un període de temps que determinaran els estats membres en funció de criteris d’eficiència i d’equilibri econòmic, un o varis gestors de xarxes de distribució”. Però la realitat és diametralment oposada al paper: Endesa, Iberdrola, Naturgy i EDP es reparteixen el territori sense límit temporal. A Catalunya i les Illes, és Endesa qui controla la distribució, i al País Valencià, Iberdrola.

Beneficis caiguts del cel

Si bé és cert que l’increment del preu del gas i l’elevada especulació en el mercat de drets de CO2 són dos factors necessaris per entendre la pujada de la factura de la llum, la composició d’oligopoli i el funcionament del mercat elèctric són imprescindibles. Les grans companyies no només ocupen totes les fases del servei, sinó que toquen tots els pals de la generació elèctrica: produeixen una part important de renovables, controlen les nuclears i són propietàries de centrals de cicle combinat, aquelles que utilitzen combustibles fòssils. L’energia, tingui l’origen que tingui, es ven i es compra en el mercat majorista d’electricitat, on segons l’oferta i la demanda es fixa el preu de la llum. Anomenat “pool elèctric” i regit per l’operador OMIE, es tracta d’un mercat marginalista, és a dir, que independentment del preu a què hagi oferit un productor, rebrà el preu de l’últim que hagi entrat en el mercat, que serà el més car perquè la demanda es va cobrint primer amb les centrals més barates: renovables, nuclears, hidràulica, cicle combinat, de més econòmica a més cara. Com la subhasta posa en competència energies amb costos molt diferents, hi ha productors que acaben cobrant molt més per l’energia del que ha costat produir-la. Són els anomenats “beneficis caiguts del cel”, que el govern espanyol ha decidit retallar temporalment, al costat d’altres mesures per contenir els preus.

![]()

En síntesi, a més de limitar aquest marge de guany i rebaixar el topall de la tarifa del gas, el reial decret 17/2021 suspèn durant un trimestre l’impost a la generació elèctrica –que assumeixen les generadores d’electricitat, però repercuteix en la factura de la llum–, redueix l’IVA del 21 al 10 % i també l’impost especial sobre l’electricitat del 5,1 % al 0,5 %, decisions que afecten les arques públiques i no pas les empreses.

Així i tot, l’anomenat pla de xoc de l’executiu ha despertat la fera. L’oligopoli elèctric, agrupat a la patronal AELEC, ha criticat que es castigui “de manera injusta” el sector i ha qualificat de “desencertada” l’actuació per retallar els beneficis extraordinaris; el Fòrum de la Indústria Nuclear ha amenaçat d’aturar les centrals i els “accionistes minoritaris” d’empreses cotitzades ho han titllat d’“expropiació” i asseguren que aniran als tribunals.

Les grans companyies trampegen la normativa europea i ocupen totes les fases del servei elèctric

Per Aurelia Mañé Estrada, professora de política econòmica i relacions energètiques internacionals i membre del Seminari Taifa, les mesures, “si aconsegueixen rebaixar el preu, ho faran de forma molt puntual i a curt termini”, perquè aborden “les conseqüències del problema, però no la seva causa profunda”. És del parer que el que cal és una reforma estructural profunda del sector que “modifiqui les relacions de poder entre l’oligopoli i la resta de la societat”. Així mateix, per FACUA, una organització dedicada a la defensa dels drets dels consumidors, no són ni molt menys suficients: “Si el govern es queda aquí, no haurà introduït els canvis necessaris per garantir tarifes raonables i enfrontar-se de forma contundent a l’oligopoli”, adverteix Rubén Sánchez.

La manipulació del preu

A més dels anomenats “beneficis caiguts del cel”, González-Pijuan insisteix que el mercat elèctric “permet fer trampes” i “especular amb el preu de la llum”. Per aquest motiu, des de la Xarxa per la sobirania energètica defensen que és necessari canviar el seu funcionament “al conjunt d’Europa o desobeint Europa”. Un exemple sobre el qual posa èmfasi és el comportament de les centrals hidroelèctriques durant l’escalada de la factura.

A l’estiu, mentre buidaven diversos embassaments d’aigua, van ser les centrals hidràuliques, i no les de cicle combinat, les que van marcar la tarifa de la llum més de la meitat de les hores. Com les associacions de consumidores, González-Pijuan apunta que han inflat els preus: “El preu que oferien, emparant-se en el cost d’oportunitat, era més alt que els costos de producció real”. És a dir, tot i que la hidràulica no és una energia cara de produir perquè no necessita gas ni ha de pagar emissions de CO2, s’ha estat oferint a un preu similar al de l’energia d’origen combinat, que sí que requereix combustible fòssil.

![]()

Hi ha antecedents d’aquesta praxi. Sobre les espatlles tant d’Iberdrola, com d’Endesa i Naturgy pesen diverses sancions imposades per la CNMC per manipulació del preu de l’energia entre 2013 i 2019. La més elevada, per valor de 25 milions d’euros, es va comunicar el 2015 a Iberdrola Generación. Segons la Comissió, l’elèctrica va incrementar el preu de les ofertes de les centrals hidràuliques de Duero, Sil i Tajo entre el 30 de novembre de 2013 i el 23 de desembre de 2013. A Naturgy la van sancionar amb 19,5 milions per la mateixa raó, però en relació amb el preu de l’energia generada a centrals de cicle combinat a Catalunya, el País Valencià, Andalusia i Gibraltar, entre l’octubre de 2016 i el gener de 2017. També van multar Endesa amb 5,8 milions d’euros pel preu de l’energia de cicle combinat provinent de Catalunya, entre l’octubre de 2016 i el gener de 2017. Totes tres estan pendents de recurs a l’Audiència Nacional espanyola.

Davant d’aquest escenari opac, Alfons Pérez de l’ODG, a més de nacionalitzar grans elèctriques i municipalitzar la distribució, creu imprescindible una auditoria de costos de la producció. Precisament des del punt de vista de Som Energia, que compta amb diferents instal·lacions d’energia renovable, la generació ha de ser propietat de la ciutadania i no de les empreses. Víctor Naval veu impossible una transició energètica “si segueixen sent les mateixes empreses les propietàries de la generació, encara que aquesta sigui no contaminant”.

L’escassetat de gas, un perill pel futur immediat

El gas ha quintuplicat el seu preu el 2021. Òbviament, aquesta font d’energia fòssil és en part responsable de l’increment de la factura de la llum, perquè des que va començar l’any, per mitjà de centrals de cicle combinat i cogeneració, ha generat el 24,7 % de l’electricitat a l’Estat espanyol, segons Red Eléctrica de España (REE).

“El problema real és l’esgotament d’aquest combustible”, així de contundent es mostra Antonio Turiel, doctor en física teòrica i investigador del Consell Superior d’Investigacions Científiques (CSIC). Encara no s’ha arribat al peak gas, el màxim de producció global, però el científic insisteix que sí que ens trobem en el pic d’abastiment de gas a Europa, per mitjà d’Algèria i Rússia. A més, el mes d’agost, Algèria, amb l’escalada de tensió entre Alger i Rabat de fons, va deixar d’utilitzar el gasoducte GME, que travessa el territori marroquí per arribar a l’Estat, i així s’estalvia lliurar un 7 % del gas al Marroc en concepte de peatge.

L’extracció de gas cada vegada és més difícil, i la qualitat, inferior. És per això que Turiel alerta que durant l’hivern hi haurà talls de subministrament a Europa amb conseqüències al conjunt de la indústria. El científic adverteix fa deu anys dels problemes de subministrament que venen i vindran, però lamenta que és un “tema tabú” perquè comporta parlar de decreixement: “No es podrà mantenir un sistema econòmic creixent amb un subministrament de materials

i energia que serà decreixent”.

Durant molt temps, Algèria va ser la gran exportadora de gas a l’Estat espanyol –un 60 %–, però des de fa un parell d’anys està per sota del 30 %, una quantitat similar a la que hi arriba des dels Estats Units en vaixell. Això significa que el transport també s’ha encarit, perquè una bona part ja no es pot fer per mitjà de gasoductes i arriba amb bucs metaners, que requereixen un procés de liquat i emmagatzematge més complex.