Han passat més de dos mesos des que Rússia va envair Ucraïna. Jornades d’acció militar, tensions i sancions. Els Estats Units, Europa i altres països han expulsat Rússia de l’escenari mundial i han aïllat l’onzena economia més gran del món. Washington i Brussel·les van congelar els actius estrangers del banc central de Rússia, afectant la capacitat del país per estabilitzar la seva moneda. Les conseqüències immediates ja són impactants: el petroli està en el seu màxim històric, el preu del níquel es va disparar i el ruble va caure un 50 %. Però són els preus de l’energia a l’engròs a Europa els que han batut tots els rècords, i entre aquests, el preu del gas.

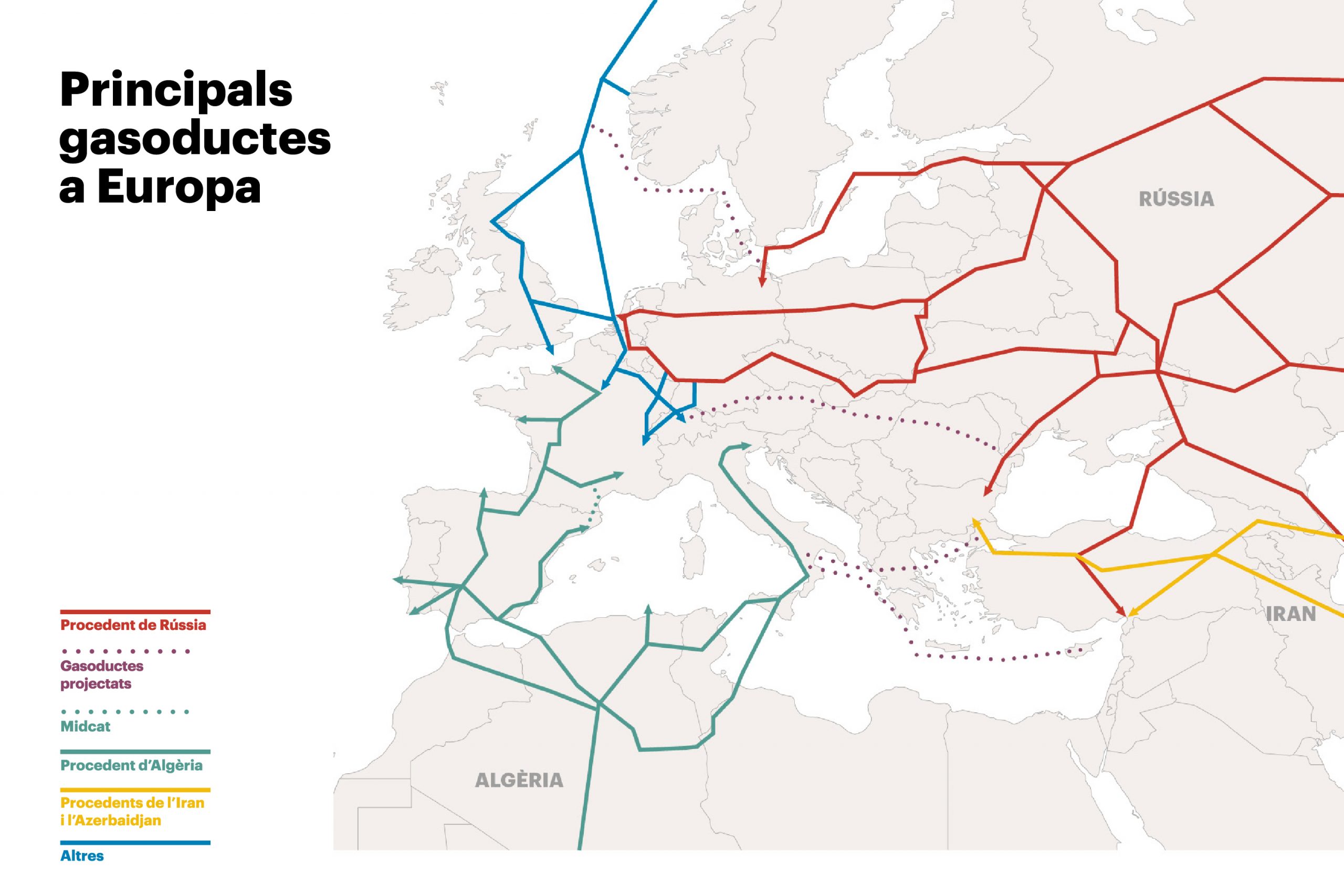

Segons dades de l’Eurostat, la Unió Europea importa de Rússia un 43 % del gas que consumeix. Les dades varien segons l’Estat, perquè països com Finlàndia o Lituània en reben el 100 % del gegant eurasiàtic, mentre que l’Estat espanyol n’importa només un 10 %. Una de les economies més perjudicades en el cas d’interrupció de subministrament de gas rus seria Alemanya. “És clar que hem de trencar tots els nostres vincles econòmics amb Rússia tan aviat com es pugui”, va dir el ministre d’Economia alemany Christian Lindner, “però el gas no es pot substituir a curt termini. Ens faríem més danys a nosaltres mateixos que als russos”. A Alemanya, el gas natural té un paper molt important: s’utilitza per produir aproximadament una quarta part de l’energia que consumeix el país cada any. La meitat dels 41,5 milions d’habitatges en què viuen les alemanyes s’escalfen amb gas, que també es fa servir en sectors crucials de l’economia com la indústria pesant, la farmacèutica i l’alimentació. Diversos sindicats adverteixen des de fa temps que la reducció del subministrament de gas podria provocar una baixa productivitat i, per tant, acomiadaments massius en diversos sectors.

Segons dades de l’Eurostat, la Unió Europea importa de la Federació Russa un 43 % del gas que consumeix

Tanmateix, la dependència és recíproca, ja que Rússia exporta el 72 % del seu gas a Europa. Ho explica Helen Thompson, professora d’Economia Política a la Universitat de Cambridge i autora del llibre Disorder: Difficult Times in the 21st Century (Desordre: temps difícils al segle XXI), on aborda les crisis geopolítiques, econòmiques i polítiques a les quals s’enfronten les societats occidentals en la dècada de 2020. “Els hidrocarburs estan distribuïts de manera molt desigual i els països que els han d’importar de l’estranger tenen vulnerabilitats sistèmiques”, detalla Thompson. L’acadèmica prossegueix: “Al mateix temps, les empreses dels països que les tenen competeixen per les quotes de mercat. Per economies com les de l’Aràbia Saudita o Rússia, completament dominades pel sector de l’energia, les variacions de preus poden afectar profundament els seus ingressos estatals”.

Tot i això, seria una errada pensar que la guerra ha sigut l’únic desencadenant de l’alça de les tarifes. Des del juliol del 2020, els preus del gas no han deixat d’apujar, arribant al seu màxim el març de 2022. “El preu del gas augmentava abans de la guerra, i en general tots els preus dels combustibles fòssils han augmentat, a escala mundial, més d’un 100 % de mitjana durant el 2021”, afirma Demostenes Floros, professor de la Universitat de Bolonya. La crisi climàtica, l’augment de la demanda internacional d’energia impulsada pel creixement econòmic i demogràfic dels països asiàtics i l’apropament de la fi de les existències de combustibles fòssils es troben entre alguns dels motius, segons aquest professor italià. Floros ha analitzat les relacions entre Itàlia, Rússia i l’OTAN en qüestions energètiques al seu llibre Guerra e pace dell’energia (Guerra i pau de l’energia), publicat el 2020.

Gas de pressió

La dependència mútua entre Europa i Rússia fa que, tot i que les tensions augmenten, difícilment acabi el negoci. De fet, Europa ha augmentat les compres de gas rus en un 30 % des del començament de la guerra. Rússia utilitza el seu rol de principal subministrador per limitar el paper de les sancions i amenaça de tancar els gasoductes, el que tindria conseqüències desastroses a les llars europees.

La dependència és recíproca, ja que el 72 % de les exportacions de gas russes acaben a estats europeus

Rússia sap que les alternatives europees no són viables per a un futur immediat, i no és la primera vegada que fa servir aquesta circumstància per consolidar els seus interessos geoestratègics. Les desavinences amb les autoritats ucraïneses van provocar el tancament dels gasoductes l’any 2006 i van ocasionar desabastiment a països com Alemanya, Polònia o Hongria, en una situació que des de llavors s’ha repetit en diverses ocasions. L’any 2011, la inauguració de la canonada Nord Stream 1, amb la connexió directa entre Alemanya i Rússia, pretenia evitar que el gas passés per altres països europeus. També el projecte Nord Stream 2, dissenyat en paral·lel, estava pensat perquè es pogueren duplicar els enviaments de gas rus directament a Alemanya, però la seva inauguració està suspesa des de l’entrada de les tropes de Moscou a Ucraïna.

Els problemes de subministrament van provocar un gir en les polítiques europees, destinades des de la crisi de 2006 a diversificar i crear una política energètica comuna que tindria com a màxim exponent l’Estratègia de Seguretat Energètica proposada l’any 2014. Es tracta d’una iniciativa per enfortir el mercat europeu i crear mecanismes de solidaritat entre països i per garantir el subministrament a aquells estats membres que es poden veure més afectats per conflictes. Les diferències internes han fet fins ara molt difícil la implementació d’aquesta estratègia, el que es fa evident amb la diferent bel·ligerància que cada país ha mostrat envers Rússia.

Tanmateix, mentre Europa es posiciona per evitar que un augment futur previsible de les tensions amb Rússia afecti les reserves de gas, la potència eurasiàtica ho fa per trobar nous compradors. Ja abans de la guerra i conscient que la invasió provocaria tensions amb el veí europeu, Putin va viatjar a la Xina, on, entre altres acords, s’hi va signar un augment de les exportacions de gas a través del futur gasoducte Power of

Siberia 2. Una canonada de 3.000 quilòmetres de llarg, capaç de portar fins a 55.000 milions de metres cúbics de gas a l’any a la Xina. La mateixa quantitat que s’haguera garantit per la via del Nord Stream 2 a Alemanya.

Sigui real o no la possibilitat que Rússia tanqui l’aixeta, la Unió Europea ja fa temps que creu necessari donar un tomb a la seva política energètica. Les opcions passen o per disminuir l’ús del gas o per diversificar-ne les importacions i trobar nous subministradors. En el primer cas, segons l’Agència Internacional de l’Energia, podria portar a la reutilització de les centrals de carbó europees que acaben de tancar o que estan pendents de fer-ho. També es contempla obrir noves centrals nuclears al Vell Continent: l’Estat francès parlava del renaixement de sis nous reactors i vuit més en estudi. Tanmateix, la Unió Europea ja ha fet passos en aquest sentit, com la proposta d’inserir en la taxonomia de la UE, amb algunes condicions, el gas i l’energia nuclear com a energies sense impacte. Aquest document s’utilitza per informar els inversors, públics o privats, sobre què és verd i què no, amb l’objectiu d’assolir l’estratègia que s’ha marcat Europa per aconseguir un balanç climàtic a zero en l’any 2050. En els pròxims mesos, el Parlament Europeu i el Consell Europeu confirmaran si accepten o no la proposta. A més, com avisa l’investigador, activista i coautor d’En la espiral de la energía Luis González Reyes, “el pic de l’urani va passar el 2016 i construir una central nuclear no és rendible econòmicament ara mateix”. Per la seva banda, el consum de carbó farà encara més improbable el propòsit de reduir en un 80 % les emissions de CO2 l’any 2050.

El liquat, l’alternativa cara

Sense comptar amb Rússia, els majors exportadors de gas a Europa són, avui dia, Noruega, Algèria i l’Azerbaidjan en el cas del gas natural que arriba a través de gasoductes, i Qatar, Estats Units i Nigèria en el cas del gas natural liquat (GNL). En el Fòrum de Països Exportadors de Gas celebrat el mes de febrer a Doha, alguns d’ells com Qatar o Algèria ja van anunciar que la seva capacitat d’augmentar el subministrament de gas a Europa de forma immediata era “limitada”. A més, les infraestructures necessàries per augmentar la capacitat de transport des d’aquests països o la construcció de nous gasoductes des de nous proveïdors, en cap cas és una solució a curt termini.

L’alternativa actual passa pel gas natural liquat, però és entre un 20 % i un 30 % més car que el convencional

L’alternativa actual passa pel gas natural liquat, però és entre un 20 % i un 30 % més car que el gas natural convencional. A canvi, uns dels seus principals avantatges és que supera la necessitat d’una connexió directa per mitjà de canonades amb els llocs de producció. L’augment de les importacions europees podria anar en detriment de les necessitats de tercers països.

No és estrany, però, que siguin precisament els Estats Units qui més interès ha mostrat en què Europa abandoni la dependència energètica amb Rússia, conscients que el continent europeu no té una capacitat defensiva pròpia quan la retòrica bèl·lica es troba en el seu punt àlgid. Segons el butlletí estadístic d’Enagás, el febrer de 2022, l’Estat espanyol va comprar 12.472 GWh de gas natural liquat als Estats Units, davant dels 8.801 gigawatts hora procedents d’Algèria. És la primera vegada que els EUA superen el país nord-africà i es converteixen en el primer importador de gas a l’Estat espanyol.

El febrer de 2022 i gràcies al GNL, els EUA es van convertir en el primer importador de gas a l’Estat espanyol

Encara que grans productors com Qatar, Austràlia o els mateixos Estats Units podrien augmentar-ne la producció, l’increment de les exportacions dependrà d’una gran inversió en la seva capacitat logística i la dels països importadors. En l’actualitat, l’àmplia majoria de les infraestructures de regasificació, on el gas liquat es retorna al seu estat original, es troben a l’Estat espanyol. En concret, té el 27 % de tota la capacitat del continent, més que el Regne Unit (22 %), l’Estat francès (17 %), Bèlgica (8 %) i Itàlia (7 %). Les alternatives al gas rus hi són, però no són ni ràpides ni barates i corre pressa. Segons les dades de Gas Infrastructure Europe (GIE), les reserves europees estan avui dia al 25 % de la seva capacitat, menys que el 2021, quan les existències eren del 30 % en el mateix període. En metres cúbics, això significa que hi ha 25.000 milions emmagatzemats amb una capacitat màxima de 100.000 milions. Arran d’aquestes dades, doncs, d’aquí a octubre, els països de la UE hauran de reposar les seves existències amb uns 65.000 milions de metres cúbics de gas que es destinarà a les necessitats de les famílies i les empreses.

Obligada a mirar cap al sud

De cara a diversificar les importacions, la política europea passa per dos possibles eixos. Un d’ells podria venir de països considerats històricament part de “l’eix del mal” com Veneçuela o l’Iran. Amb el segon, el president dels EUA, Joe Biden, ja s’ha mostrat disposat a rebaixar les sancions a canvi d’un subministrament energètic regular a Europa, mentre Veneçuela i els Estats Units han mantingut diverses reunions bilaterals en les últimes setmanes amb l’energia com una de les temàtiques principals.

Les reserves europees a finals d’hivern són de 25.000 milions de metres cúbics, un 25 %

L’altre eix és Àfrica. Algèria és un dels principals exportadors a Europa i compta amb gasoductes que la connecten amb l’Estat espanyol i Itàlia. La guerra a Ucraïna l’ha convertit en un potencial soci estratègic amb capacitat de pressió. La decisió de Pedro Sánchez de donar suport al pla autonomista del Marroc al Sàhara Occidental ha tingut com a contrapartida que Algèria s’hagi mostrat disposada a convertir Itàlia en el centre neuràlgic de les seves exportacions gasístiques. Tot i això, la demanda interna d’Algèria no deixa de créixer i la principal companyia d’hidrocarburs algeriana, Sonatrach, ha alertat que en cas d’augmentar l’abastiment de gas a Itàlia, podria produir-se desabastiment dins el país.

Aquesta situació ja és visible a Nigèria, l’altre possible venedor de gas a Europa i qui, en els últims mesos, ha patit diverses apagades elèctriques tot i ser un dels majors productors energètics del continent. A això se li sumen els recurrents desastres mediambientals que ha viscut el país en les últimes dècades. El Programa de les Nacions Unides per al Medi Ambient va publicar un informe sobre les conseqüències de l’explotació petroliera al sud de Nigèria. Les conclusions que va obtenir és que després de cinquanta anys d’explotació de jaciments de petrolieres es va degradar i contaminar tant el medi ambient que la recuperació i la neteja de la zona podria trigar entre vint i trenta anys. Gran part de la població nigeriana viu de forma precària mentre companyies europees com Shell o Total, empreses occidentals que exploten jaciments al país, s’emporten beneficis milionaris.

La teranyina del gas

La necessitat de no dependre de Rússia dona peu a diferents plans d’infraestructures gasístiques. D’una banda, es parla d’ampliar la capacitat de projectes ja existents com duplicar el Gasoducte transadriàtic que transporta gas des de l’Azerbaidjan fins a Itàlia o de reprendre vells projectes que mai es van materialitzar. És el cas del Nabucco, que connectaria Turquia amb Àustria, o el Midcat, que enllaçaria Catalunya amb l’Estat francès. D’altra banda, es mira cap a Àfrica. Fa poc, els governs de Nigèria, el Níger i Algèria anunciaven la construcció del Gasoducte transsaharià per subministrar gas a Europa a través d’un conducte de més de 4.128 quilòmetres. Aquesta canonada uniria Hassi R’Mel (Algèria) amb el Medgaz, el conducte entre Algèria i l’Estat espanyol, i amb el Transmed, que passa per Tunísia i uneix Algèria i Itàlia.