“Tinc incidències al meu habitatge: lampisteria i caldera. Ningú em contesta els correus ni les trucades”. “Vint dies reclamant per una fuga, em deixen el sostre obert de la cuina”. “Arribaré als quatre mesos sense subministraments!!!”. Una llarga llista de reclamacions i queixes dirigides a la plataforma de gestió de lloguers Alquilovers s’acumulen a les xarxes. Darrere de l’eslògan “Els amants del lloguer” i d’una aparent sèrie d’avantatges econòmics, hi ha un tipus de societat d’inversió anomenada socimi. Almenys han de dedicar el 80% de la seva cartera al lloguer i, fins fa un parell d’anys, poca gent n’havia sentit a parlar. En aquest cas, movent els fils d’Alquilovers hi ha l’empresa Albirana Properties, que pertany al fons d’inversió nord-americà Blackstone, però la llista amb l’afegitó socimi ja supera la quarantena a l’Estat espanyol i està previst que arribi al mig centenar abans que s’acabi l’any.

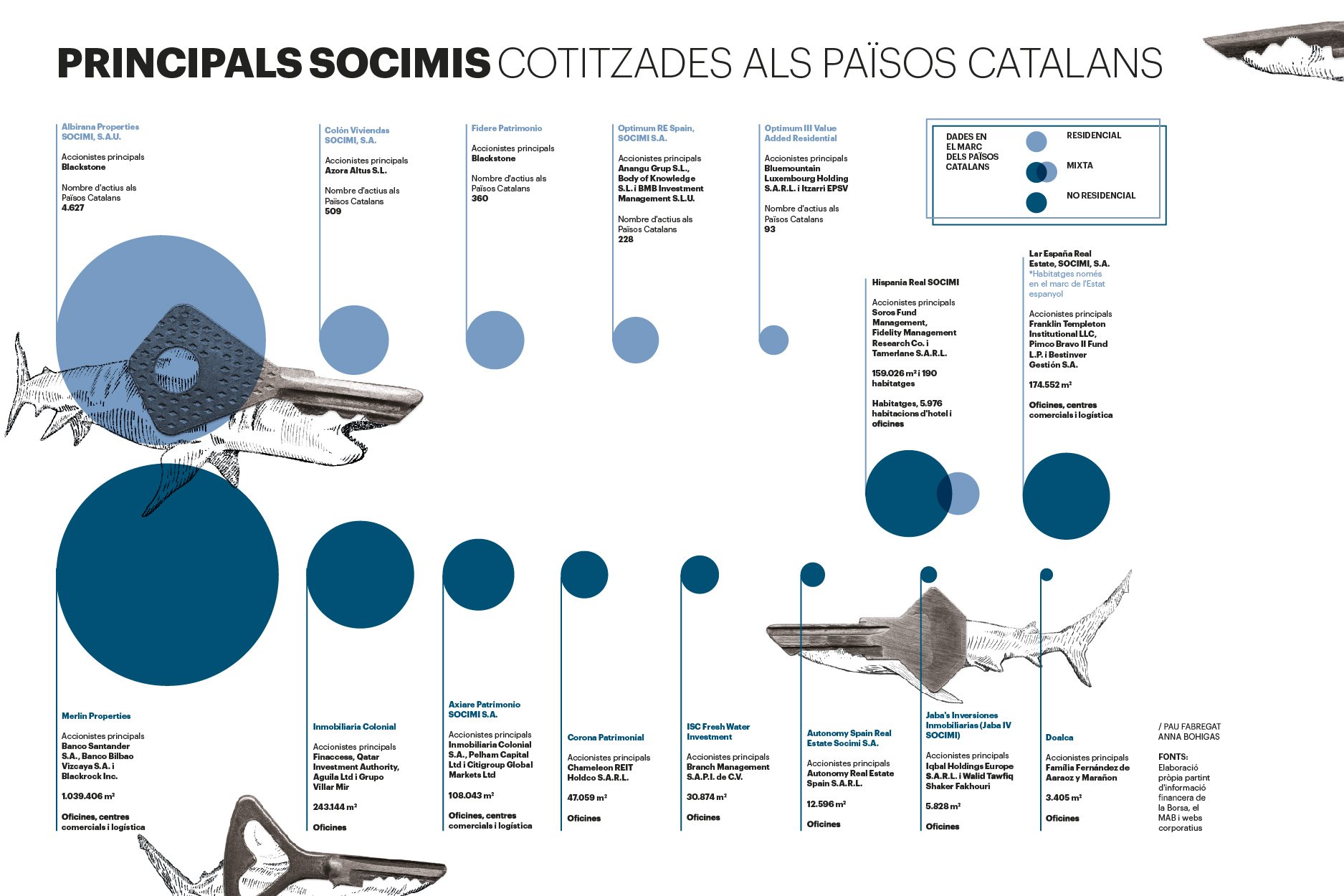

Colonial, Merlin, Hispania, Axiare i Lar encapçalen la llista que, des de fa un any, s’amplia a un ritme de dues incorporacions per mes i el valor conjunt de les quals frega els 20.000 milions d’euros, segons dades anunciades en una trobada recent a Madrid. Tot i que el ministre d’Hisenda espanyol, Cristóbal Montoro, va descriure-les com un tipus de societat “amb un règim tributari clarament favorable dirigit al lloguer d’immobles”, sorprèn que darrere del cognom socimi encara trobem més oficines, pàrquings, centres comercials, hotels i, fins i tot, benzineres, que habitatges. Ara mateix, de les catorze amb més presència als Països Catalans, principalment a Catalunya, cinc són exclusivament residencials, vuit no residencials i dues mixtes.

Amb la banca darrere i cotitzant a l’Ibex 35 hi ha Merlin Properties, amb més d’un milió de metres quadrats d’oficines i amb la titularitat de diversos centres comercials. El segueix Hispania, que —amb el nord-americà George Soros entre les accionistes— s’ha convertit en la primera propietària d’hotels de l’Estat espanyol. Entre les grans també hi figura Axiare Patrimonio, que compta amb una àmplia cartera d’oficines i ha obtingut un benefici net de 114 milions el primer semestre de 2017, i Lar, especialitzada en centres comercials i amb la gestora de fons estatunidenc Pimco entre l’accionariat.

Tentacles a Mèxic i Qatar

Fons d’inversió, grans patrimonis i també la banca són darrere de les socimis. Les entitats bancàries hi troben una via per desfer-se dels immobles que pesen negativament en els seus balanços i que les obliguen a congelar provisions. Fins i tot, tal com va avançar De Guindos, abans que acabi 2017 la Sareb entrarà a cotitzar a través d’una socimi, que s’anomenarà Témpore Properties.

Algunes empreses les creen i altres s’hi converteixen per incrementar el benefici net i el flux de caixa. És el cas de Colonial —fins al 2006, la immobiliària de La Caixa—, que va assegurar que hauria guanyat cent milions més el 2016 si ja hagués operat com a socimi per gestionar el lloguer d’oficines. La immobiliària-socimi, controlada pel grup Villar Mir, la família mexicana Fernández-González —fundadors de la cervesa Corona—, el fons d’inversió Qatar Investment Authority i el grup andorrà Reig, ja fa ombra a Merlin Properties.

Entre l’accionariat de les principals socimis hi ha empreses inversores que resideixen en paradisos fiscals

Així mateix, entre l’accionariat de les principals socimis hi ha empreses inversores que resideixen en paradisos fiscals. Dos fons d’inversió —EJF Debt Opportunities Master Fund i Gruss Global Investors Master Fund— formen part de l’accionariat de Merlin Properties i resideixen a les Illes Caiman, així com la firma Monarch Master Funding 2, a Luxemburg. Darrere Axiare hi ha dues empreses —una societat d’inversió de capital variable (sicav)—, que es troben establertes a Luxemburg.

La teranyina de Blackstone

Amb habitatges dispersos per Madrid, Catalunya, Andalusia o el País Valencià, les socimis de Blackstone, ara mateix, configuren un autèntic gegant residencial. Darrere d’Albirana, empresa que va crear el fons el març de 2017, hi ha 5.000 pisos provinents de Catalunya Caixa, que en bona part tenen el seu origen en l’execució de desnonaments. Un d’ells és el que va llogar Bibiana Vidal a Calafell a través de la plataforma Alquilovers, atreta per les facilitats i els avantatges econòmics que li oferien. A més d’estalviar-se comissions d’agència, el comercial va oferir-li els dos primers mesos sense quota. Va signar el contracte en un bar i va abonar la paga i senyal en mà.

Darrere d’Albirana, societat que va crear Blackstone el març de 2017, hi ha 5.000 pisos de Catalunya Caixa

La primera sorpresa, recorda Vidal, va arribar en assabentar-se que no tenien la clau de la porteria. Li van prometre que la rebria l’endemà, però mai no va arribar. A partir d’aquí, la llista de problemes no va parar de créixer: en fer el trasllat, es va trobar la casa inundada per una canonada trencada, no tenia llum ni aigua, el sòcol estava desenganxat, els poms de les portes estaven espatllats, hi havia humitats i un llarg etcètera, denuncia. Al lloguer de 375 euros va haver de sumar pràcticament mil euros entre les altes de l’aigua i la llum i la clau de pas. “Després de sis mesos esperant solucions i rebent evasives, vaig començar a adonar-me que era una estafa i vaig obrir una plataforma d’afectats, per la qual han passat unes 400 persones”, explica. A més d’interposar una demanda, amb una llista de 55 incidències, Bibiana fa un any que va deixar de pagar el lloguer com a mesura de protesta. Assegura que la majoria de problemes persisteixen.

El cas de Blackstone il·lustra com cada vegada la propietat és més lluny de l’immoble: d’una seu a la cinquena avinguda de Nova York al servicer Anticipa; d’Anticipa a la socimi Albirana; d’Albirana a les subsocimis Budmac, Lambeo i Treamen; d’aquestes a Alquilovers, i de la plataforma web a un comercial. Al cap i a la fi, les socimis són instruments d’inversió, i això fa que “el que prevalgui sigui el rendiment inversionista i no la garantia de l’accés a un habitatge digne”, alerta l’economista i membre de la Plataforma per una Fiscalitat Justa Xavier Martínez. Ara mateix, la rendibilitat operativa —és a dir, el guany net sobre la inversió inicial— se situa entre el 4 i el 6%.

A la trobada del saló immobiliari internacional de 2016 a Madrid, la gestora de fons Azora, creadora de la socimi Hispania, insistia que si es compra l’habitatge en bloc és possible adquirir-lo un 20% per sota del preu de mercat. L’estratègia, va descriure, és comprar per millorar, “reposicionar” i vendre tres anys després, un termini d’obligat compliment per a les socimis. “Buy, fix and sell”, en terminologia del sector.

Una arrendada a través d’Alquilovers diu que li arriben cartes de deutes amb la comunitat de l’anterior inquilí

Posem un altre exemple de com la distància degrada els drets de l’arrendatària. Tot i que Damaris Ramia va llogar el pis a través d’Alquilovers, el seu contracte està signat amb la socimi de Blackstone Budmac Investments, el maig de 2016. Quan Ramia va voler contactar amb el comercial que els havia atès perquè tenien una gran humitat a la paret del dormitori, el seu telèfon estava fora de servei. No en quedava ni rastre. Des del novembre de 2016 estan intentant que Budmac arregli la humitat, però els donen llargues i atribueixen la responsabilitat a la comunitat de veïnes. “Sóc asmàtica i hem hagut de canviar d’habitació”, lamenta Ramia. A més, els arriben cartes de deutes amb la comunitat de l’anterior inquilí, que va ser desnonat, i les rajoles del terra ballen. Fa mesos que persegueixen la propietat per arreglar-ho i no hi ha manera.

Lucas González, de València, ha tingut més sort. Quan va donar d’alta els subministraments només li funcionava la llum a la cuina, i la placa del forn i la vitroceràmica transmetien descàrregues elèctriques. Després de més de dues setmanes, ha aconseguit que li arreglessin la llum: “els tècnics que van venir em van assegurar que tots els pisos d’Alquilovers estaven igual”. En canvi, des del servicer de Blackstone, Anticipa, asseguren a la Directa que “tenen un protocol perfectament definit per fer-se càrrec i gestionar tot el que l’inquilí comuniqui a través del Servei d’Atenció al Client”.

Fer negoci amb l’habitatge social

En la seva estratègia per convertir-se en el líder d’actius residencials destinat a lloguer, Blackstone també ha allargat un tentacle cap a l’habitatge protegit. A través de la seva primera socimi, Fidere, va adquirir 1.860 pisos de l’Empresa Municipal de l’Habitage i el Sòl de Madrid (EMVS per les sigles en castellà) el 2013, una operació que l’actual Ajuntament de Madrid vol anul·lar. Sobre terreny, la investigadora mallorquina Sònia Vives va comprovar com havien apujat les quotes de lloguer sense previ avís i va detectar pràctiques de mobbing a algunes veïnes perquè marxessin.

Des de pisos de lloguer del Consell Comarcal del Barcelonès denuncien l’intent d’introduir “clàusules abusives”

No és l’única socimi amb habitatge social. A Barcelona, el 2014, a través de la Fundació Pisos Lloguer del Consell Comarcal del Barcelonès es va cedir el dret de superfície de quatre edificis —298 pisos protegits— a la socimi Colón Viviendas d’Azora per 11,4 milions d’euros. Tot i que el lloguer és intocable, des del primer moment el veïnat ha denunciat “estratègies” per apujar-los la mensualitat. Elvira Juncosa, que des de 2009 viu en un dels blocs a la Sagrera, denuncia que els nous contractes van comportar despeses per a les inquilines i que Colón ha intentat introduir-hi “clàusules abusives”, com despeses de manteniment o obligatorietat de pòlissa.

Llogateres que fan nosa

Paral·lelament a la irrupció dels nous gegants del sector, els darrers anys també han proliferat socimis residencials més petites que es dediquen a la compra d’edificis sencers —amb inquilines o sense— amb l’objectiu, sobretot, de convertir-los en pisos de luxe. És el cas, per exemple, de les socimis creades per l’empresa dedicada a la gestió de patrimonis BMB Investment Management, amb productes específics per als mercats de Berlín, Barcelona i Madrid. Al seu web corporatiu, BMB promet a les inversores institucionals i privades “substancials possibilitats de rendibilitat”, alhora que els ofereix un servei de “gestió activa” dels edificis. A Barcelona, “aprofitant la caiguda de preus del mercat immobiliari”, van crear dues socimis, Optimum RE Spain i Optimum III, que, des de 2015, han adquirit una vintena d’edificis.

Natàlia Menén és l’última llogatera que queda a l’edifici del carrer Princesa, 19, de Barcelona, comprat per Optimum l’estiu de 2016. La seva família hi ha viscut des de 1940, primer amb un contracte de renda antiga que va passar de la seva àvia al seu pare i, després, amb un nou contracte al seu nom signat amb l’antiga propietat, que finalitza el 2019. Des que Optimum va comprar l’edifici, fa poc més d’un any, Menén ha vist com, una per una, anaven desapareixent la resta de llogateres que quedaven a la finca. A mitjans del passat mes de març, aprofitant que el banc va retornar un rebut per falta de fons, Optimum va presentar una demanda sol·licitant el seu desnonament per falta de pagament. Durant el judici oral, la llogatera va presentar proves documentals de les múltiples gestions realitzades, des del dia 8 de març, per fer efectiu el rebut que el banc havia retornat. Un fet que ha portat el jutjat a considerar, en la seva resolució del passat 27 de setembre, que, “en realitat, més que una falta de pagament s’ha produït una falta d’acceptació” per part de l’actual administrador de la finca, l’empresa Barrero & Asociados, i, per tant, a desestimar la demanda de desnonament.

Una normativa a mida

L’objectiu d’aquestes societats queda desgranat en el text que les regula: a més de l’adquisició i la promoció de béns immobles per al seu arrendament, també assenyala la tinença de participacions en el capital d’altres socimis o altres entitats residents en territori espanyol o no amb el mateix objecte. Per a la investigadora Vives, l’instrument és “una estratègia nova d’acumulació de rendes urbanes que ha servit a partir de la crisi”. Quan es va esgotar la via del crèdit i les titulitzacions d’hipoteques, afegeix, es van haver d’inventar “noves estratègies”.

Va ser Zapatero qui va encetar la nova etapa d’inversió immobiliària el 2009, impulsant la creació de les socimis, però els resultats no van ser els esperats. En dos anys no se’n va constituir ni una. Les empreses no en tenien prou amb una reducció de fins al 18% de l’impost de societats per passar a “dinamitzar” actius residencials, així que a les portes de 2013, el PP va modificar la llei.

Dels quinze milions d’euros necessaris per posar en marxa una socimi es passava a una tercera part, cinc milions. De l’obligatorietat de cotitzar al mercat general de la borsa, es va obrir la porta a fer-ho al Mercat Alternatiu Borsari (MAB), on les exigències d’informació són menys estrictes i el procés de sortida és més barat. I dels cinc anys durant els quals s’havia de mantenir el lloguer vigent, es va passar a tres. Però el més significatiu va ser passar d’un 18% d’impost de societats a un 0% i introduir una bonificació del 95% en els impostos aplicats a la compravenda d’immobles. Amb un llit de noves condicions, a finals d’any, va debutar a borsa la primera socimi: Entrecampos Cuatro, de la família Segura Rodríguez.

Esquerdes fiscals

Les han anomenat les sicav del totxo, per la seva exempció en l’impost de societats —més generosa encara que la mateixa sicav que tributa a l’1%. Per al tècnic d’hisenda de Gestha Miguel Ángel Mayo, el tipus zero de les socimis, com el dels fons de pensions, “intenta evitar la doble imposició, fent-la recaure en el soci – persona física, que directament o indirecta reté el capital de la socimi”. La normativa estableix un gravamen del 19% sobre els dividends distribuïts entre socis persones físiques, i del 25% en el cas de persones jurídiques.

Al cap i a la fi però, el règim especial de les socimis permet no distribuir el 50% dels guanys patrimonials ni el 20% dels beneficis d’arrendaments dels immobles. Per tant, hi ha rendes que no tributen sota l’opció de reinvertir i multipliquen així el patrimoni sense pagar impostos.

Les esquerdes fiscals de la llei, per a Xavier Martínez, no són casuals. Una, per a l’economista, és el fet que una empresa pugui constituir una socimi i agrupar-hi els seus immobles, que passen a estar en règim de lloguer. Tot i que el 80% dels arrendaments han de ser a empreses que no siguin del grup empresarial, “és possible”, reflexiona Mayo, “que grans societats hagin optat per escindir part del seu patrimoni immobiliari per posar-lo a lloguer”. És el cas del Banco Santander, que com a principal accionista de la socimi URO Property, en el seu moment, va col·locar-hi 1.136 de les seves oficines, o el del BBVA, que les va integrar dins la cartera de Merlin Properties.

D’altra banda, una socimi pot ser titular de participacions d’altres socimis a l’estranger i a la inversa: socimis estrangeres poden participar en l’accionariat de les espanyoles. Per a Martínez, en el primer cas, “s’obre la porta a atorgar, a la pràctica, rebaixes fiscals a l’Estat per operacions realitzades sobre immobles situats a l’estranger”. Per tant, que “els contribuents espanyols financin, de manera indirecta, el rendiment d’inversions i l’obtenció de rendes fora del territori espanyol”. Amb aquestes circumstàncies, les socimis viuen un boom.

—————————————————–

La llavor de les socimis es va plantar als Estats Units

Melissa Garcia | @mglamarca

Existeixen des de fa menys d’una dècada a l’Estat espanyol, però es basen en una estructura d’inversió immobiliària que té un llarg recorregut en altres parts del món. Les socimis estan directament basades en un model denominat Real Estate Investment Trusts (REIT), creat al Congrés dels Estats Units (EUA) el 1960. La intenció original dels REIT era facilitar l’entrada dels inversors petits en l’especulació immobiliària, on la lògica –de mercat– va ser crear una igualtat de condicions entre inversors privats i professionals a través de l’esquer d’un tractament preferencial d’impostos.

El 1963 l’estructura legislativa per fundar els REIT va ser adoptada als Països Baixos, i el 1971 es va aprovar a Austràlia. Durant aquesta època van operar sobretot com una forma d’exempció tributària, i no podien gestionar directament les seves propietats. Dos canvis legislatius federals als EUA, el 1986 i el 1993, van treure diverses restriccions sobre aquestes estructures de propietat i inversió, fent que fos més fàcil per als inversors institucionals, per exemple fons de pensió, comprar participacions. També va fer possible que poguessin no solament posseir sinó també dirigir i gestionar les seves propietats de lloguer. Els REIT van ser reinventats en aquesta època com una companyia que cotitza en borsa.

Els canvis i les liberalitzacions en la legislació dels REIT i el seu ràpid creixement als EUA, el Canadà i Austràlia durant els anys noranta van fer augmentar el seu atractiu com a model d’inversió immobiliària en altres països. Des de finals dels noranta fins avui, la normativa per als REIT s’ha estès a nous països, sobretot a Àsia, Europa i Àfrica. Segons l’índex immobiliari global, el 2017 un total de 483 companyies cotitzen en borsa a 36 països, i els REIT representen més d’un bilió d’euros en capitalització borsària, amb els EUA com a principal mercat.

Article publicat al número 440 de la ‘Directa’